投资环境

房地产市场的形势依然乐观

预计明年房地产市场仍将保持积极态势。尽管COVID-19仍然存在于社区中,但高疫苗接种率和国际旅行限制的放松应能缓解未来的经济影响。乌克兰冲突是一把双刃剑,既增加了国内通胀压力,又增加了出口价值。

我们的关键假设是:

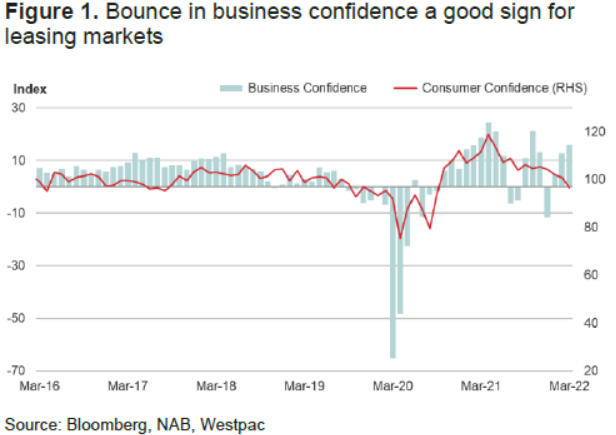

-商业信心维持弹性,但消费者信心受利率上升前景拖累(图1)。

-住房和基础设施建设将对经济增长作出积极贡献,尽管建设成本上升使投资回报不那么确定。

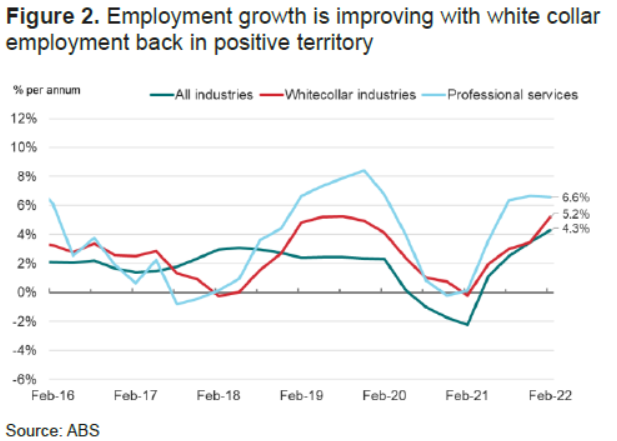

-就业趋势积极,尽管海外工人的缺席在一定程度上扭曲了数据(图2)。

-零售开支将继续增长,主要来自累积储蓄。

– 2023财年短期利率将上升至1.5%左右。长期国债收益率可能会更加稳定,目前已经在3.0%。

2023财年考虑的主要主题是:

-鉴于通胀压力或供应链中断迄今没有得到缓解,明年建筑成本可能进一步上升;

-工业和医疗行业的短期增长前景好于办公和零售行业,这两个行业的空缺需要时间消化;而且

-鉴于投资者兴趣浓厚,流入房地产的资金可能会保持稳定,但资金成本上升可能会抑制价格预期。

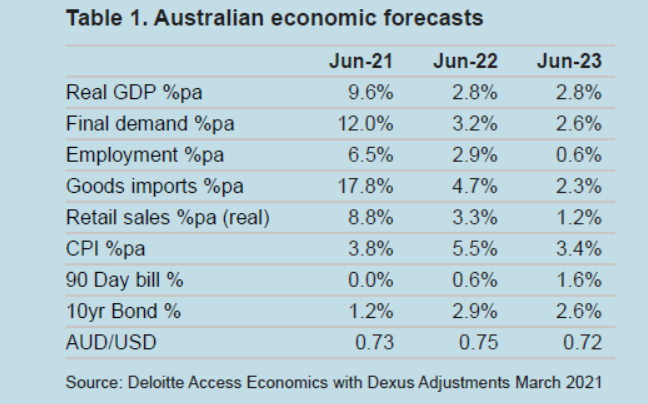

表1: 澳大利亚经济预测

图1: 商业信心的回升是租赁市场的一个好迹象

图2: 随着白领就业率回升,就业增长正在改善

图3: 尽管收益率差有所下降,但对澳大利亚房地产的投资需求仍然强劲

工程造价前景

一个更复杂的开发局面

过去一年,建筑成本大幅上升,给建筑公司及其分包商的利润率带来压力,并增加了开发成本。未来成本上升的不确定性,导致建筑公司重新缩短了投标有效期,并加剧了围绕合同的谈判,以便考虑零部件成本的涨跌。对于开发者来说,这意味着对突发事件的审查。

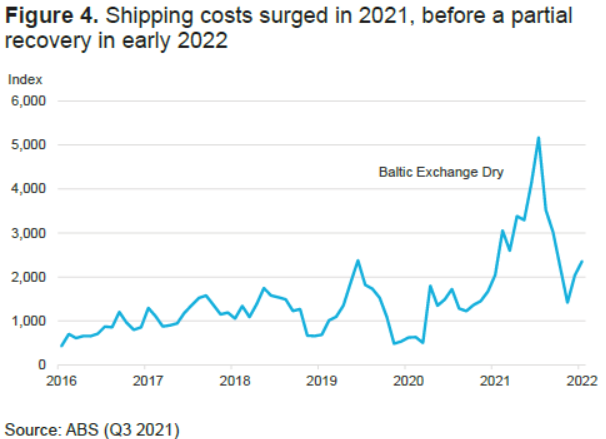

建设成本的上升在很大程度上可以归因于疫情。在2019冠状病毒病(COVID-19)打乱国际供应链之际,由大流行引发的政府对建筑行业的刺激措施导致了一些材料的短缺,尤其是进口材料。由于供应链瓶颈,运输成本大幅上升(图4)。全球需求的增长对国际货运能力造成了压力。上海等主要港口城市的封锁加剧了瓶颈问题。

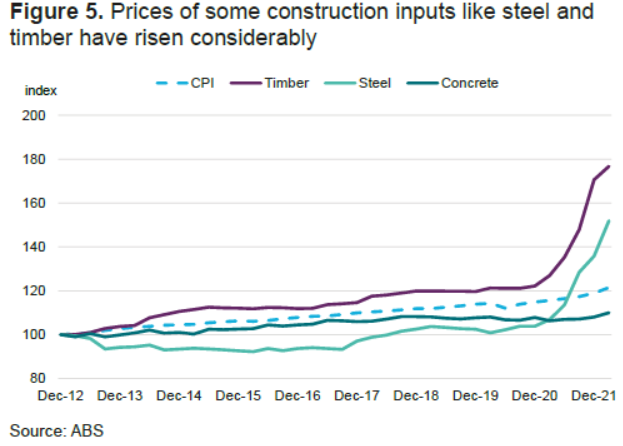

这些事件对建设投入成本造成了上升压力。木材价格同比上涨了39%,而包括钢筋在内的钢材价格上涨了42%(图5)。钢配件也受到了类似的影响。混凝土等其他材料受到的影响较小,尤其是在国内采购的材料中。投入成本的增加会对投标价格产生流动影响。

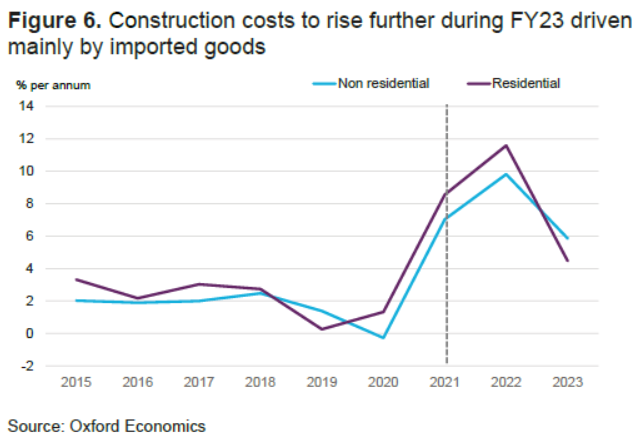

考虑到许多成本的增加都与一次性的中断有关,预计它们将随着时间的推移而缓解。然而,这种逆转的时间框架是不确定的,特别是由于大流行和乌克兰冲突仍在进行中,基础设施建设仍处于高水平。因此,根据牛津经济研究院(Oxford Economics)的预测(图6),最可能的前景是,建设成本将在2023财年继续以高于平均水平的速度增长,然后在2024财年和2025财年正常化。

图4: 2021年运输成本飙升,直到2022年初才出现部分复苏

图5: 钢铁和木材等一些建筑投入的价格已经大幅上涨

图6: 在2023财年,主要受进口商品的推动,建筑成本将进一步上升

表现和交易

2022年房地产表现稳定

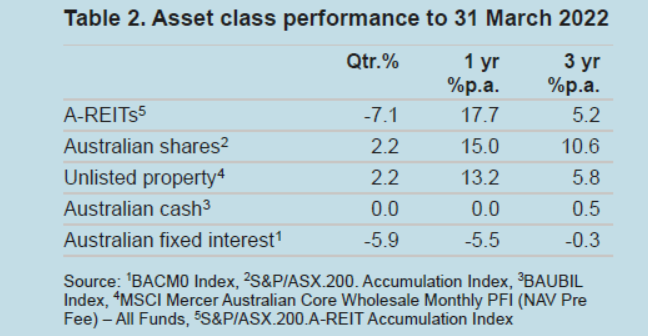

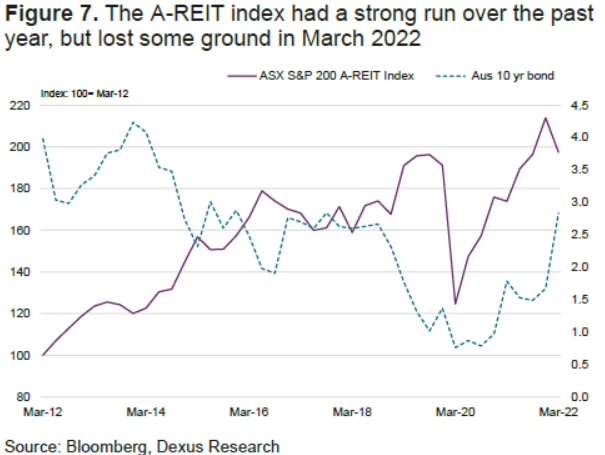

截至2022年第一季度,ASX 200 A-REIT指数(+13.5%)的表现超过了ASX标准普尔200指数(+10.4%)。虽然第一季度整体回报率为正,但3月份A-REIT指数回落,原因是10年期债券收益率在3月份从2.1%大幅升至2.8%。尽管债券收益率有所上升,但仍处于历史低位,与2015年至2019年的交易水平相似。

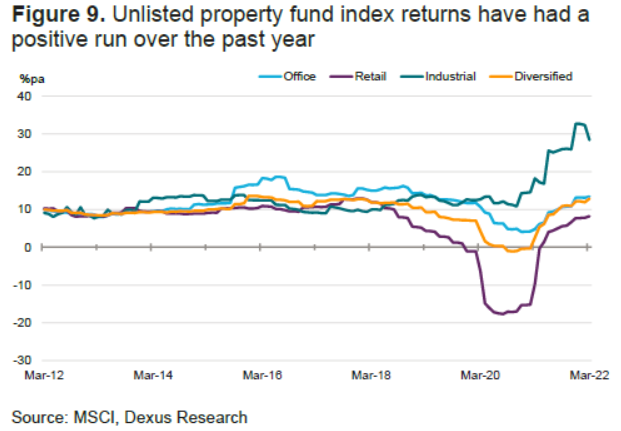

非上市基金在经历了一年的复苏后,本季度表现稳健,多元化基金的年回报率为12.9%。产业基金(28.4%)在过去一年的表现明显优于其他行业,其次是办公室基金(13.4%)。全年零售回报率上升至8.2%,反映出资本价值的坚挺。

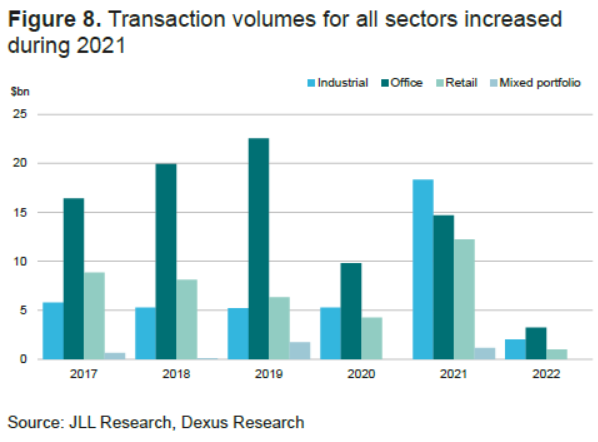

2022年第一季度的交易量与去年第一季度相当。国内资本对非CBD写字楼交易(1.5万平方米以下)产生了兴趣。外国对高质量CBD资产的需求也保持强劲,尤其是在悉尼CBD。百仕通以4.65亿美元收购了格罗夫纳广场(Grosvenor Place),继续在澳大利亚房地产领域扩张。

2022年第一季度,工业领域继续保持增长势头,交易额达20亿美元,使12个月的总交易额达到203亿美元。大部分交易活动发生在悉尼市场,重点关注从电子商务履行中受益的战略填充地点。ESR以1.52亿美元收购了米尔佩拉霍斯利路270-286号一处7.7万平方米的地块,毗邻班克斯敦机场(Bankstown Airport)。

随着投资者情绪的改善,2021年零售交易增加。总体而言,市场人气仍较弱,但小型超市购物中心的乐观程度高于大型自由支配购物中心。因此,小型中心的价格也随之收紧。如今,规模更大的金融中心提供了更有吸引力的收益率,其中几家金融中心最近的交易,受到关注可持续增长故事和任何混合用途潜力的国内投资者的需求驱动。

表2:截至2022年3月31日的资产类别表现

图7:A-REIT指数在过去一年表现强劲,但在2022年3月有所回落

图8:2021年,所有行业的交易量都有所增加

图9:过去一年,非上市房地产基金指数的回报率一直为正

办公室

较小的占用率推动了办公室的复苏

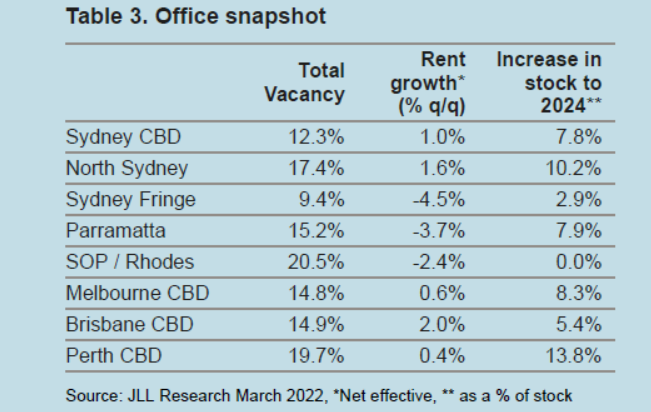

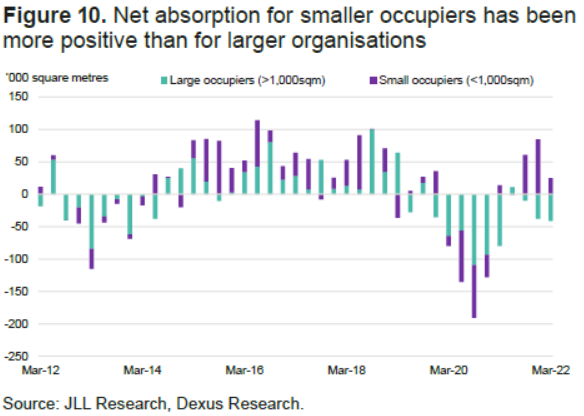

经过三个季度的增长,2022年第一季度四大CBD的净吸收有所放缓。下降的原因可能是一些大型组织在悉尼和墨尔本承包或提供转租空间。从积极的方面来看,较小的占用者在所有CBD市场中都保持活跃,能够更快地做出决定,并有更少的遗留成本压力(图7)。

租赁咨询数据一直是积极的,活跃租户的数量上升到流行病前的水平。更大的机构在预先承诺市场变得更加活跃,新开发项目签署了几份新租约。最令人欣慰的是,许多机构都承诺提供比以前更多的空间,并表示更喜欢优质的空间。

虽然实际入住率仍然很低,但随着越来越多的办公室开放,员工们开始回到CBD。关于员工在办公室的频率,员工和雇主的期望仍然存在差异。悉尼CBD的实际入住率为41%,墨尔本CBD为32%,尽管在办公市场的区域内,人流量差异很大。

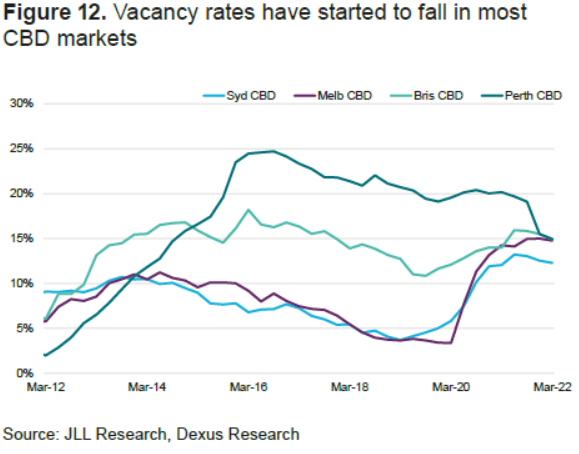

空置率似乎已经好转,悉尼CBD和墨尔本CBD在3月份的季度出现了下降,主要是由于股份提取。这两个市场的转租空置率也有所下降(分别为1.7%和2.6%),因为公司收回了租赁空间。各选区之间的空置率也存在显著差异,悉尼核心区(Sydney Core)的空置率(10.5%)明显低于该市其他选区,这表明居住者更喜欢更舒适的地区。布里斯班和珀斯cbd的空置率也有所下降,更大的占用者推动了这些市场的势头。

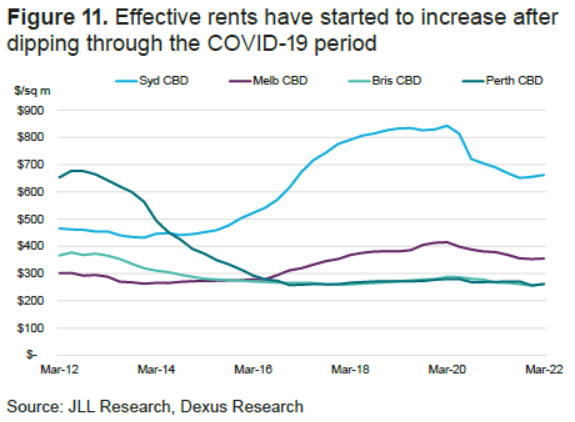

所有CBD市场的有效租金随着面值租金的上涨而上涨,尽管激励措施仍在加大。2022年第一季度,悉尼和墨尔本的收益率下降了10个基点,而珀斯和布里斯班的收益率保持不变。

表3:办公室简讯

图10:与大型组织相比,小型组织的净吸收情况更为积极

图11:有效租金在COVID-19期间下降后开始上涨

图12:大多数CBD市场的空置率已经开始下降

工业

强劲的租金增长

澳大利亚工业部门为又一个强劲的表现做好了准备。零售商对供应链的投资,以及电子商务的持续增长,正导致市场参与度达到创纪录水平。现有资产受益于空置率的下降,对新存量的需求支持着高水平的发展。

对工业用地的需求继续保持高位,在过去的一个季度吸收了80万平方米。悉尼和墨尔本市场今年开局强劲,合计占全国需求的四分之三。预售活动是两个市场的主要推动因素,分别为95%和62%。

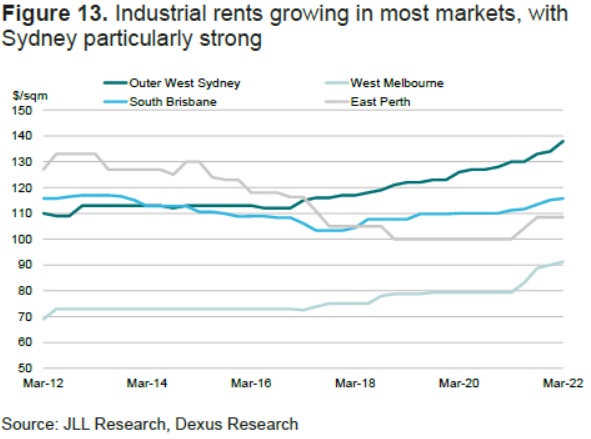

仲量联行的数据显示,随着东南墨尔本录得最强劲的季度增长(+7.9%),近期租金增长前景看好。悉尼所有市场都经历了大幅增长,其中西南市场进一步上涨了5.6%。

预计不断上升的开发成本将增加租金增长的压力。在22财年,工业建筑招标价格估计上涨了10%以上,西墨尔本的土地价值翻了一番。过去几年,由于收益压缩,租金受到土地价值和建设成本上升的影响,从而支撑了价格,并使市场供应以具有竞争力的租金水平进入市场。展望未来,如果产量压缩速度放缓,不断上升的开发成本将不得不转嫁到更高的预付租金上。

仍有相当一部分资本希望获得对工业部门的敞口。本季度约有20亿美元进入工业市场,比去年同期高出4亿美元。悉尼的土地以2.01亿美元(928美元/平方米)和1.4亿美元(583美元/平方米)的价格成交,成交价最高的是Huntingwood的奥古斯塔街1号和Badgerys Creek航空大都市。屈服压缩的速度似乎正在放缓。悉尼优质债券平均收益率进一步收紧12个基点,而墨尔本和布里斯班则保持稳定。

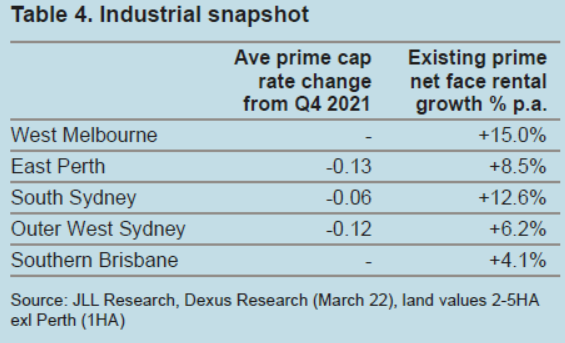

表4:工业简讯

图13:大多数市场的工业租金都在上涨,悉尼尤其强劲

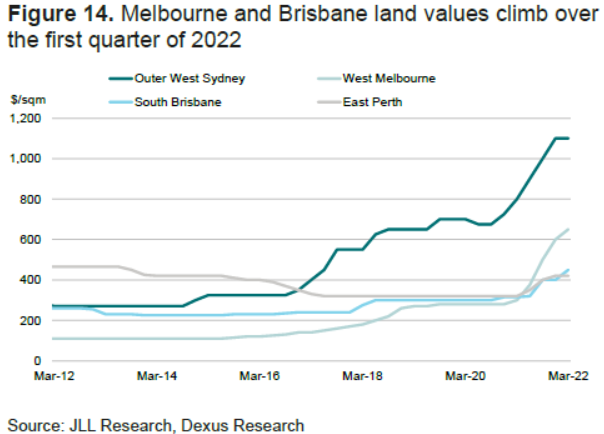

图14:墨尔本和布里斯班的土地价值在2022年第一季度攀升

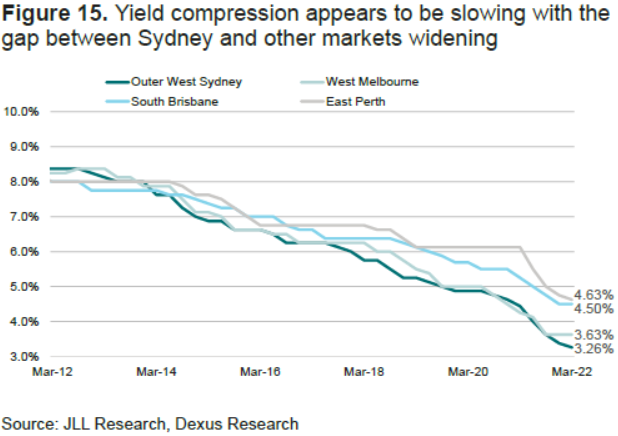

图15: 随着悉尼市场与其他市场之间的利差扩大,收益率压缩似乎正在放缓

偏远地区工业

Outer West Sydney

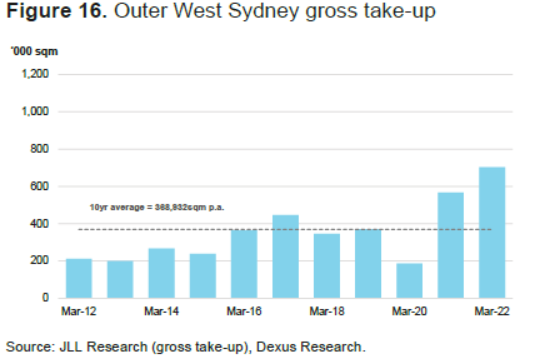

Outer West Sydney市场的认购水平与去年大致相同,共吸收了15万平方米

Outer West Sydney 区继续受益于强劲的预租赁活动。Mirvac公司在肯普斯溪地区的Aspect工业地产迎来了两笔新签约,其中赢电器(66000平方米)的售价为116美元/平方米,34%的奖励和传承物流(36000平方米)。虽然整个Outer West Sydney市场的激励措施似乎都在下降,但在供应增加之后,Kemps Creek区域内的竞争似乎对有效租金构成了压力。

West Melbourne

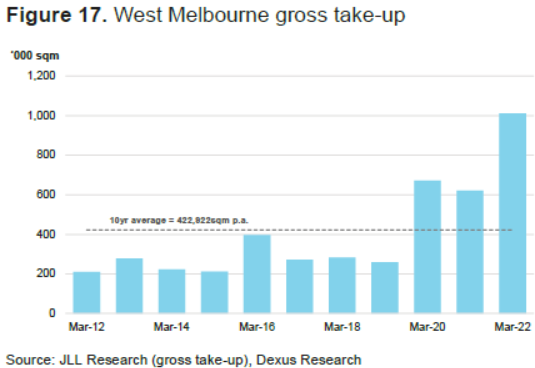

West Melbourne的季度成交量在创纪录的2021年之后达到了20.6万平方米。物流是需求的主要推动力,约占需求总量的40%,对新供应有拉动作用。Charter Hall与DSV签约,将其最近完成的中西部物流中心3号仓库并入TMA,而TMA则预租了Cabot位于Truganina 8 Market Place的14,000平方米仓库。West Melbourne市场继续受益于供需之间的严重失衡,约77%的在建供应已承诺2022年。

Brisbane (South & Australian Trade Coast)

今年伊始,Brisbane市场与去年大致相同,位于南部和贸易海岸之间的面积约为108,000平方米。贸易海岸周边的租赁活动一直很稳定,受港口/机场区域的推动,每个季度约吸收2 -3万平方米的租赁面积。在南方,Dexus欢迎Linfox来到Richlands新建的Freeman Central的4号仓库。Brisbane租赁市场继续受到南方正在建设的大量供应的影响,其中60%是投机开发的(PC 2022)。展望未来,这可能会对有效租金产生重大影响。

Perth (East & South)

Perth工业市场在经历了2021年的强劲增长后开始降温,本季度吸收了11300平方米的建筑。在亨德森南部和Hazelmere/Forrestfield东部,有三笔低于5000平方米的租赁交易。Perth市场代表着一个有吸引力的投资机会,Sydney/Melbourne工业债券收益率约为120个基点。South Perth现有豪宅租金在本季度继续增长势头,上涨3%至100美元/平方米,同比增长8.2%。

图16: Outer West Sydney的总使用量

图17: West Melbourne的总使用量

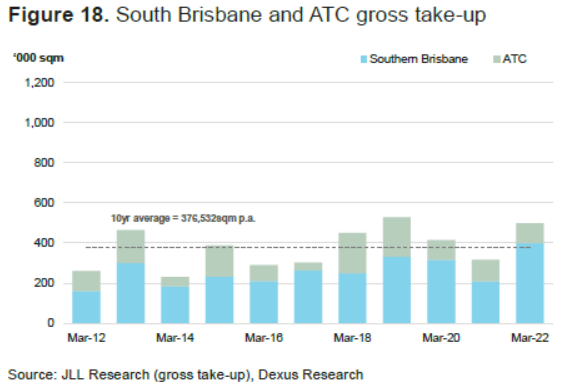

图18: South Brisbane和ATC的总使用量

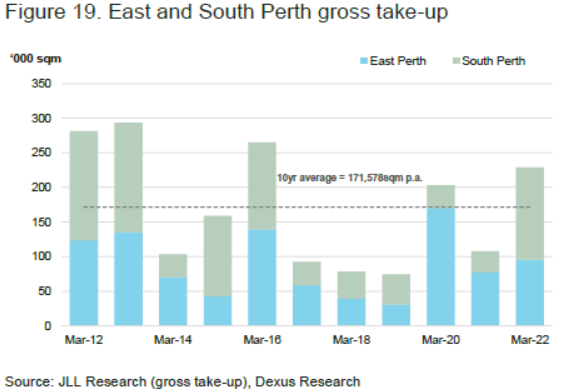

图19: East Perth和South Perth的总使用量

零售

零售额继续增长

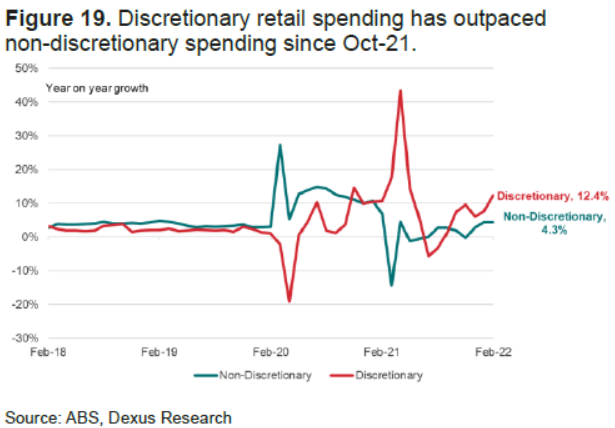

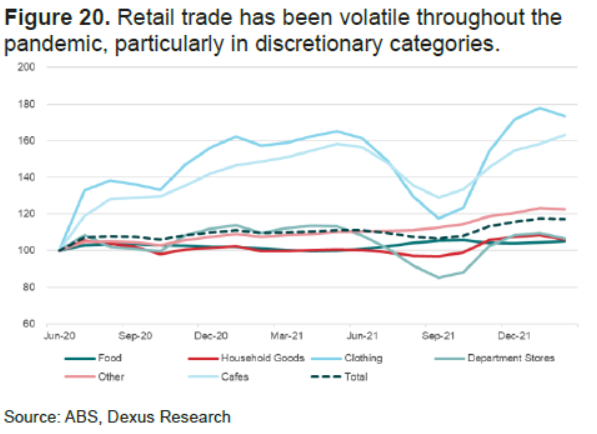

截至2022年2月,零售额同比增长5.3%。这种高于平均水平的销售是由可自由支配支出的追赶推动的。过去一年,服装、咖啡馆、餐厅和外卖等非必需类别的销售额明显超过了杂货店的销售额(图19)。紧缩的劳动力市场、低利率和高储蓄率支撑着支出。

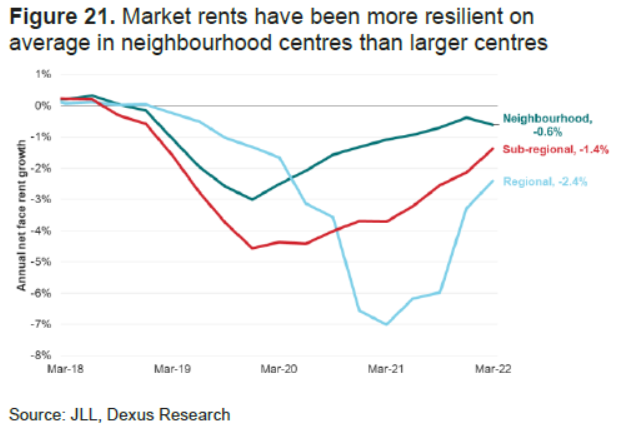

购物中心的表现正在缓慢改善,但它们未能充分利用新冠肺炎期间的所有支出增长。例如,家庭用品类别的大部分支出是在独立和大件用品商店,如Bunnings、Officeworks和Harvey Norman。以超市为基础的小型购物中心表现最好,因为它们依赖非自由支配支出。而大型区域中心则首当其冲(图21)。随着可自由支配支出的持续改善,拥有更多可自由支配风格租户(通常是更大的中心)的中心,将受益于零售贸易向更正常模式的再平衡。

仲量联行(JLL)的数据显示,今年第三季度,全国各购物中心的租金趋于稳定(并指出各购物中心之间存在很大差异)。区域和分区域购物中心的租金保持稳定,社区购物中心的租金略有下降。

考虑到疫情对CBD位置的影响和关闭的门店数量,城市零售仍然面临挑战。城市中心正在恢复,但这需要时间,并取决于上班族和游客的回归率。然而,随着上班族、游客和大学生的回归,2023财年应该会从较低的基数上升。

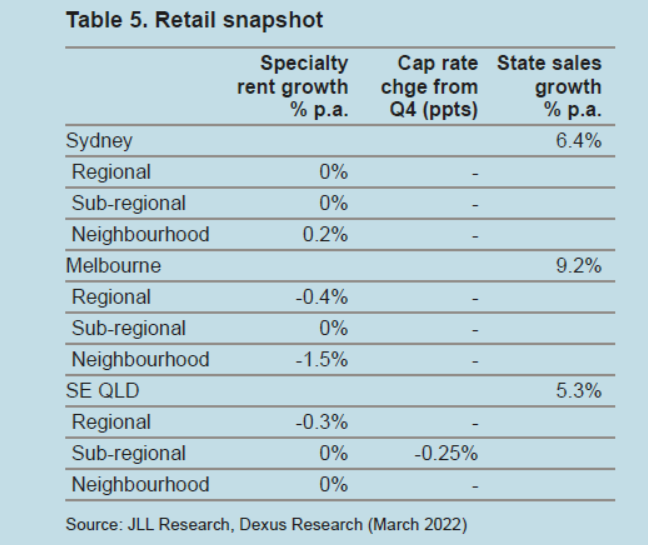

表5:零售简讯

图19:自10月21日以来,可自由支配的零售支出已超过非自由支配支出。

图20:在整个大流行期间,零售贸易一直不稳定,特别是自由支配类别。

图21:平均而言,社区中心的市场租金比大型中心更有弹性

医疗护理

并购活动增加

随着投资者面对竞争日益激烈的投资市场,并购和合资在医疗行业正变得越来越普遍。现有资产有限,大型房地产所有者和基金管理公司正携手提高购买力。此外,在发展保健区方面的投资也在增加,正在购买专门用于这种发展的场地。

值得注意的是,最近Centuria与摩根士丹利房地产投资公司(Morgan Stanley Real Estate investment)的合作,突显出进入澳大利亚医疗地产市场的另一种方式——与格罗夫纳(Grosvenor)对现有的Centuria医疗机构进行资本重组。

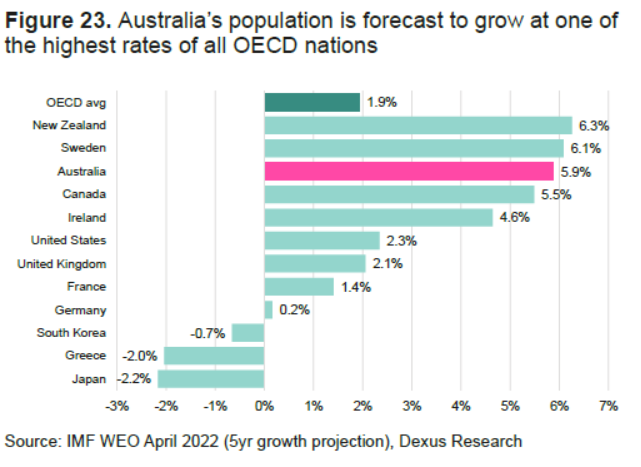

以医疗资产为目标的机构所有者越来越多地把目光投向首都城市高增长的郊区。这些地区将受益于高水平的人口增长、有利的人口结构和高水平的基础设施活动。预期寿命延长、人口老龄化加剧、对医疗服务的需求不断增长,以及政府对该行业的投资不断增加,都被证明是投资医疗地产的强劲推动力。事实上,澳大利亚的人口增长预测是所有经合组织国家中最高的(图2)。

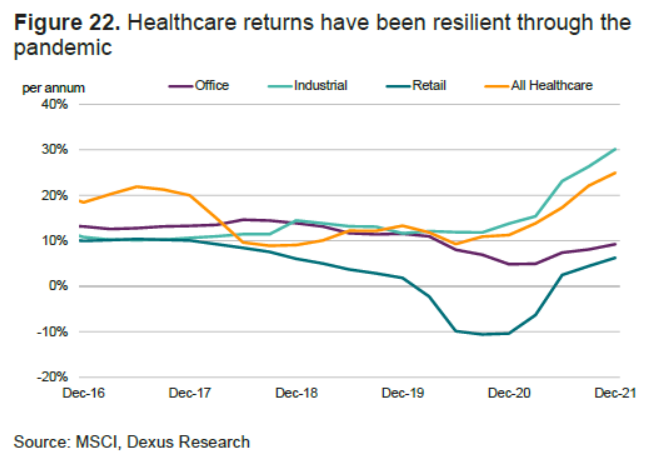

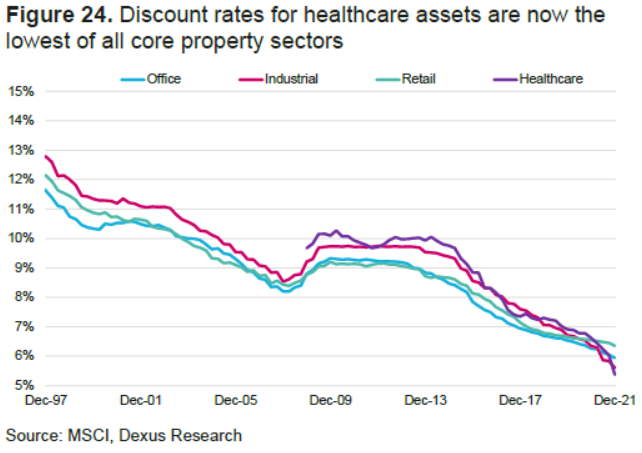

这种强劲的投资需求现在反映在医疗保健定价上,医疗保健资产的贴现率目前是所有核心房地产行业中最低的(图3);医疗保健5.4%,工业5.6%。医疗保健子部门之间的差别也很小,医疗中心的最高税率(4.6%)仅略高于医院(4.5%),这表明对所有类型资产的竞争都很激烈。尽管机构投资者推动了对具有发展潜力的大型资产的需求,但希望多元化进入医疗行业的小型私人投资者对医疗中心的交易更为活跃,这压低了利率上限。

在当前竞争激烈的环境下,要确保长期稳定的收入来源,质量变得更加重要。随着医疗保健变得更加制度化,对租户质量的关注也越来越高,最受追捧的房产是那些在人口结构有利的贸易地区,由与健康保险公司有长期和有利条款的大租户担保的房产。这类企业通常有很高的启动成本,这成为了进入的障碍,减少了竞争。

图22:在大流行期间,医疗保健回报具有韧性

图23:据预测,澳大利亚的人口增长率将是所有经合组织国家中最高的之一

图24:目前,医疗保健资产的贴现率是所有核心房地产行业中最低的