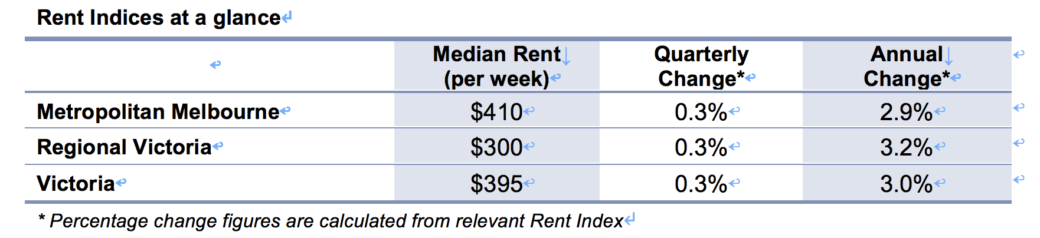

租金趋势

墨尔本租金指数(MRI)在9月季度增长了0.3%。地区租金指数(RRI)在9月季度增长了0.3%。在整个州,本季度新出租的总数为47,762,墨尔本cbd占维多利亚州所有新租赁的80.7%。

2018年9月趋势空置率为1.8%,而2018年3月为1.9%,2017年6月为2.1%。

2018年9月趋势空置率为1.8%,而2018年3月为1.9%,2017年6月为2.1%。

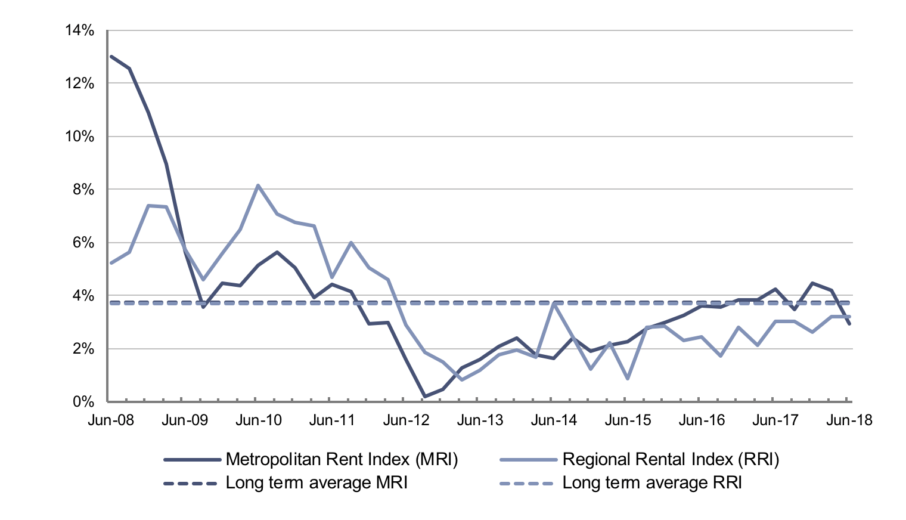

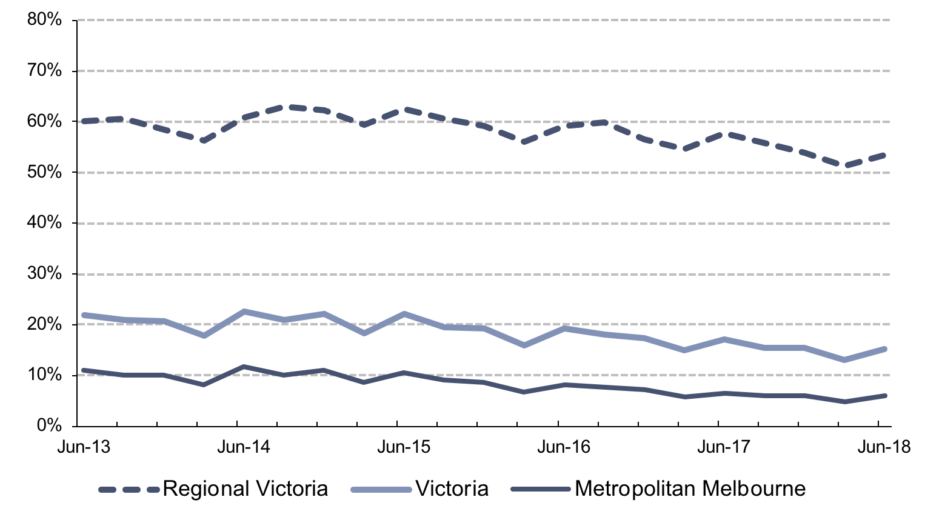

下图显示过去10年间大都会租金指数和地区租金指数的年度百分比变化

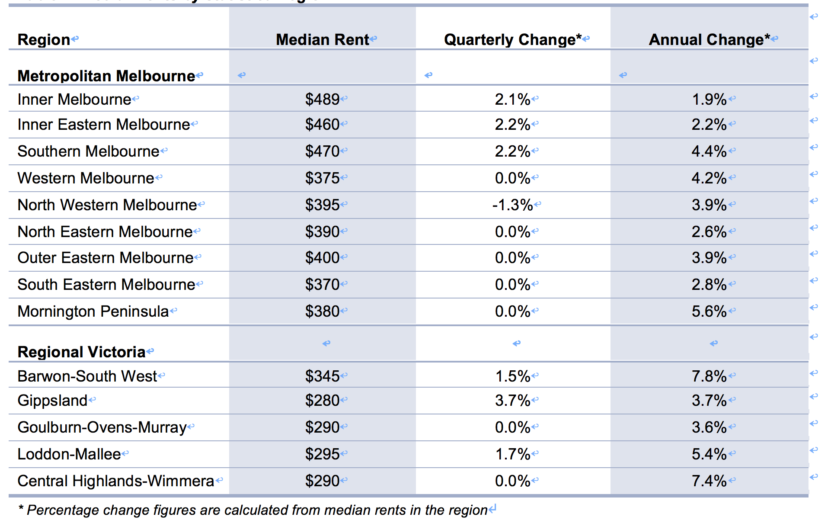

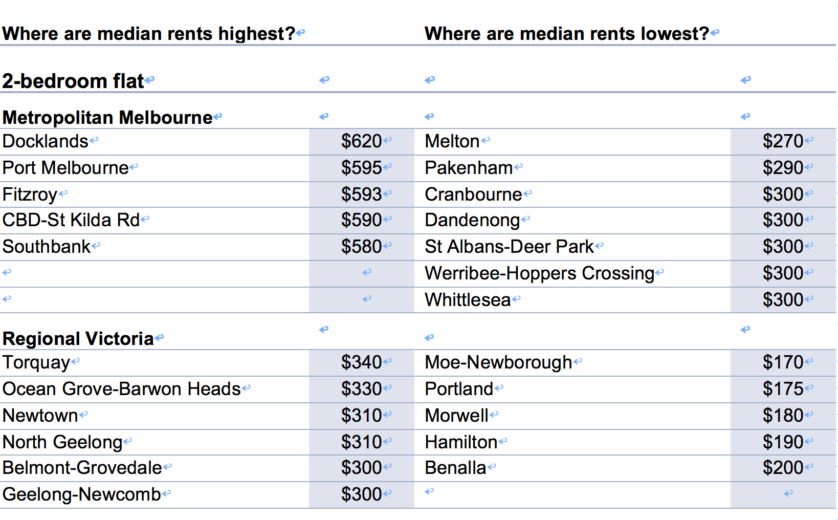

维多利亚州14个统计区域2018年9月季度新租赁的中位数租金(墨尔本大都市区9个,维多利亚州区域5个)

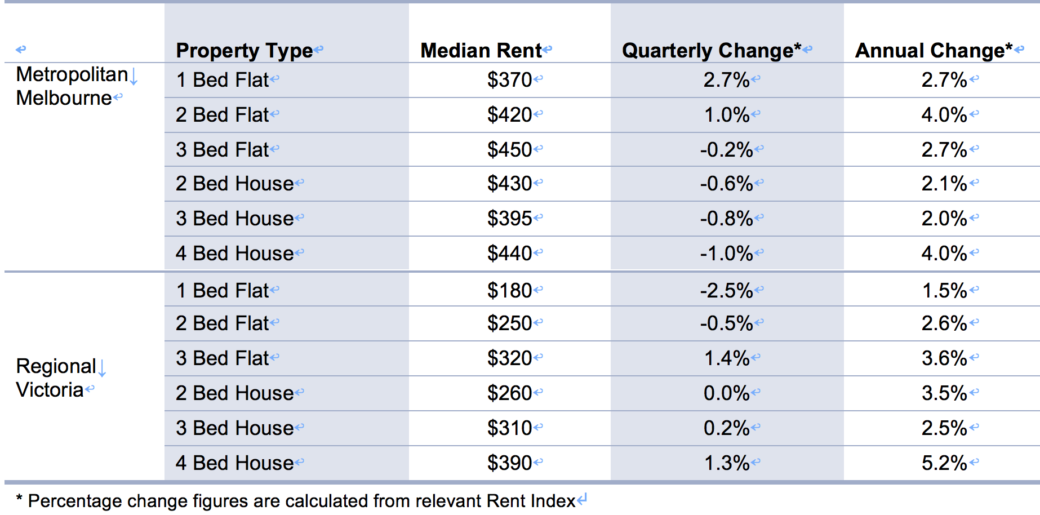

在墨尔本大都市,租金最高的是三居室公寓(每周450澳币)。一卧室公寓的最低租金中位数(每周370澳币)。在九月份季度,单卧室公寓(2.7%)和两居室公寓(1.0%)的租金指数有所上升,但所有其他房产类型的租金指数均有所下降,三居室单位的跌幅为0.2%至1.0。四卧室房屋的百分比。在截至9月季度的12个月中,墨尔本大都市的房地产类型租金指数在房地产类型中有所增加,三卧室房屋的租金指数从2.0%上升到两居室公寓和四居室房屋的4.0%。

在维多利亚州,最高的中位数租金是四居室的房子(每周390澳币)。一卧室公寓的最低租金中位数(每周180澳币)。在九月季度,三居室(1.4%),四居室(1.3%)和三居室(0.2%)的租金指数上升,两居室房屋保持稳定,一房减少 – 卧室公寓(-2.5%)和两卧室公寓(-0.5%)。在截至9月季度的12个月中,所有房产类型的房屋类型租金指数都有所上涨,单卧室公寓的房价涨幅为1.5%,四居室房屋的涨幅为5.2%。

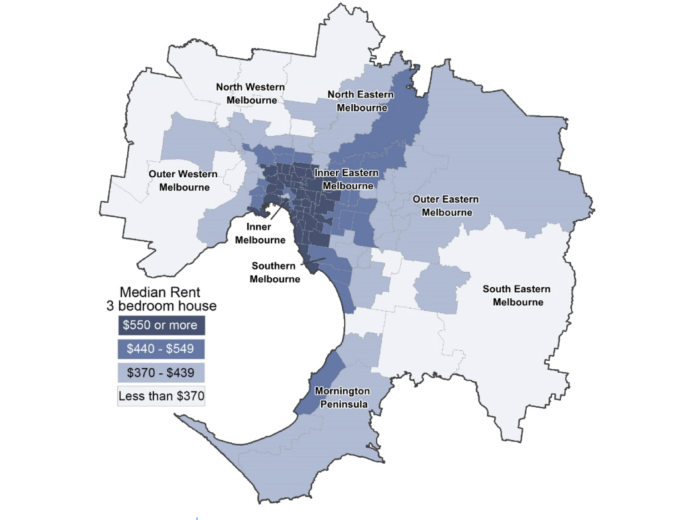

墨尔本大都市的两居室公寓和三居室公寓的年度租金中位数分别上涨。它们显示了内墨尔本,东墨尔本和南墨尔本的大部分以及西北部和墨尔本东北部的内部租金中位数最高的集中模式。

对于墨尔本大都市的两居室公寓,9月份季度租金中位数增幅最高的郊区是Armadale(15.5%),BoxHill(15.4%),Williamstown(11.4%)和Fairfield-Alphington(11.8%) )。 Rowville(-2.6%),Brighton East(-1.8%)和Gladstone Park-Tullamarine(-0.6%)的年度中位数租金下降,并在七个郊区保持稳定:Balwyn,Glen Waverley-Mulgrave,Sydenham,East Brunswick ,Ringwood,Wantirna-Scoresby和Cranbourne。

对于维多利亚州地区的两居室公寓,9月份季度租金上涨幅度最大的城镇是北吉朗(10.7%),霍舍姆(7.5%),海洋树林 – 巴望头(6.5%)和瓦南布尔(6.4%)。 Torquay(-2.9%)和Mildura(-2.4%)的年度中位数租金下降。它在九个城镇保持稳定:Corio,Ballarat,Echuca,Hamilton,Morwell,NorthBendigo,Sale-Maffra,Shepparton和Wodonga。

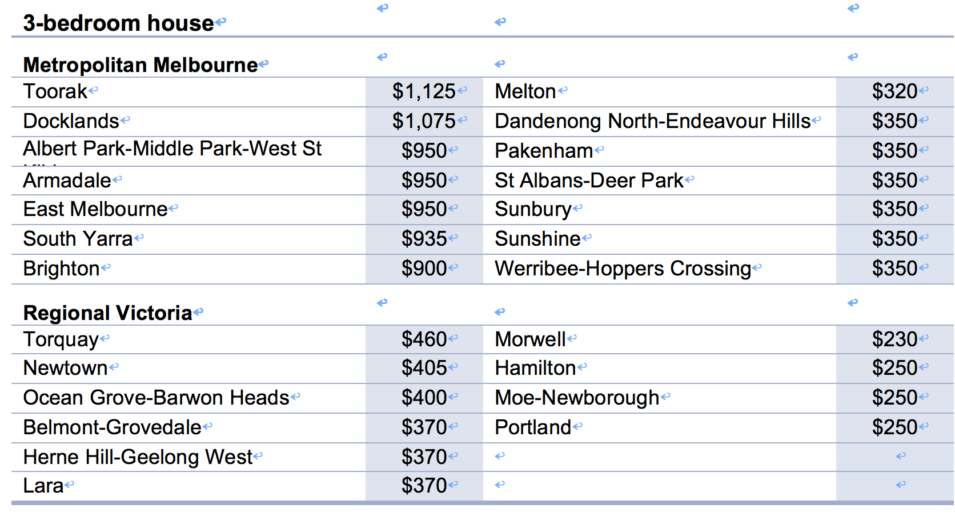

对于墨尔本大都市的三居室住宅,9月份季度租金中位数增幅最高的郊区是Toorak(25.0%),Murrumbeena-Hughesdale(16.1%),Armadale(11.8%),Fitzroy(11.7%) ,SouthYarra(10.0%)和Keilor(10.0%)。布莱顿东部(-3.7%),卡内基(-2.7%),普拉兰 – 温莎(-0.3%)和坎特伯雷 – 萨里山 – 蒙特阿尔伯特(-0.3%)的年度中位数租金下降。四个郊区的年度中位数租金保持稳定:墨尔本港,南墨尔本,Balwyn和Aspendale-Chelsea-Carrum。

对于维多利亚州的三居室房屋,9月季度租金年度中位数涨幅最高的城镇是Corio(7.7%),MountClear-Buninyong(6.7%),Warragul(6.7%)和Castlemaine(6.3%))。仅在一个城镇,Sale-Maffra(-3.6%),年度中位数租金下降,并在六个城镇保持稳定:Wendouree-Alfredton,Benalla,Horsham,Mildura,Moe-Newborough和Swan Hill。

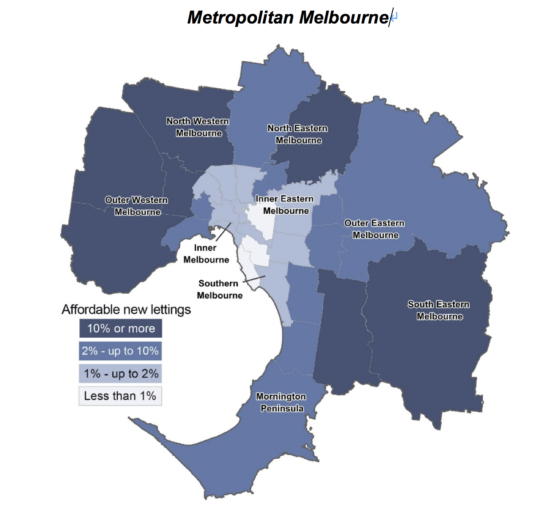

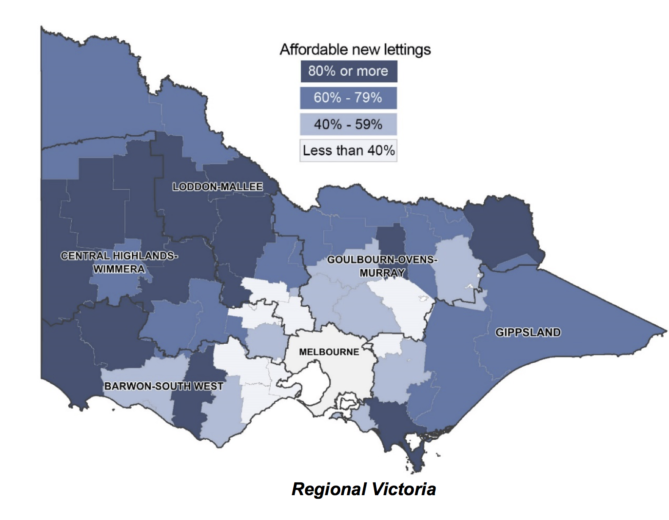

租凭市场的负担能力

经济实惠住宅分布