在这份VPA研究季刊中

物业市场在经历了一段时期的活跃程度后,似乎有所放缓,但在经历了一段时间的需求高峰后,统筹和落实规划工作、协调基建和发展工作,仍是政府和发展业面临的挑战。 在本研究季刊中,我们介绍了:

•维多利亚时代的增长和经济概况

•建筑活动

•区域增长

•新增住宅用地

第一部分:维多利亚经济增长和概述

•维多利亚州经济,尤其是房地产和规划部门在整个COVID-19期间保持强劲,住房和土地需求强劲,而高密度产品仍然面临更大挑战,尽管人口在下降。

•随着活动水平放缓、成本持续上升、供应链挑战和利率上升,对房地产行业的信心可能会在2022年之前减弱。

•规划可以通过优化供应杠杆来支持经济增长和复苏,但由于预算紧缩,需求和基础设施方面的挑战将继续变得更加明显。

经济/劳动力

•维多利亚州的经济复苏和表现继续获得动力。

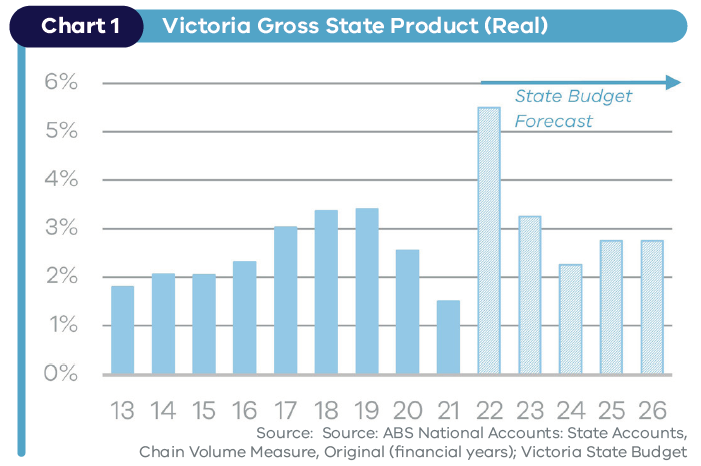

•在2020/21年度小幅收缩0.4%之后,最新的国家预算预测,在2022/23年度,普惠制将强劲反弹5.5%,然后遵循大流行前的水平(图1)。

•尽管预期复苏,总债务预计将从目前的1020亿美元增长到2025/26年的1680亿美元,届时年度预算有望恢复盈余。 预算修复将是未来许多年的重点。

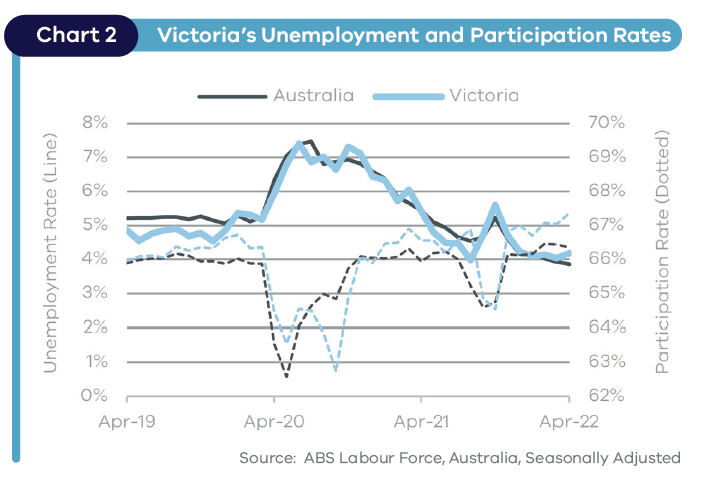

•22年4月,失业率小幅上升至4.2%,但仍显著低于6个月前的5.6%。 目前的汇率处于历史低位,预计短期内不会维持下去。

•劳动参与率提高,超过67%,超过了全国平均水平(图2)。

人口增长

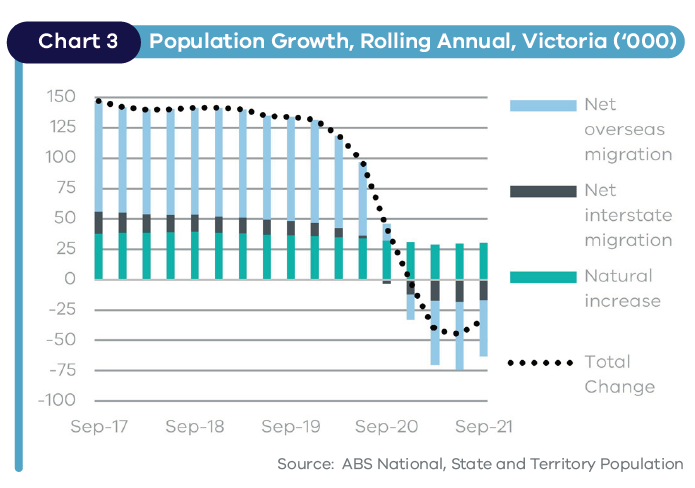

•维多利亚州的人口继续下降,尽管随着净海外移民开始恢复,下降速度略有放缓(图3)。

•维多利亚州在2021年9月的季度总共失去了6000名居民。

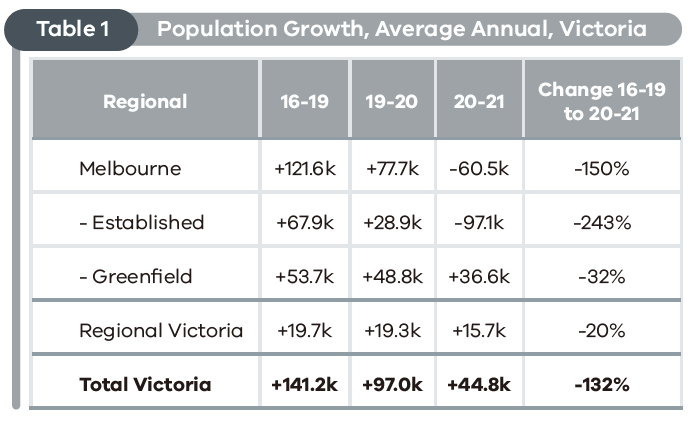

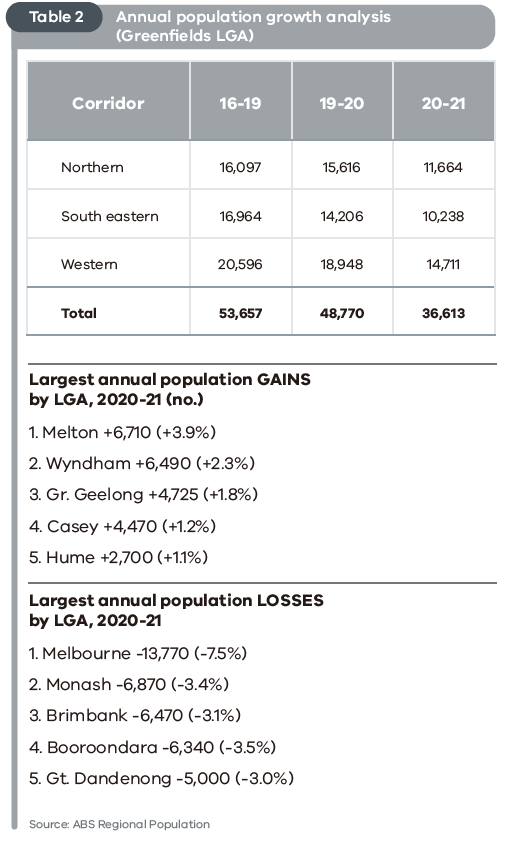

•在2020-21年期间,维多利亚州的人口损失主要集中在墨尔本现有的郊区,减少了97,100人(表1)。

•墨尔本的住宅用地增长面积增加了+ 36600,维多利亚地区增加了+ 15700。

•最新的州预算预计,人口将在2021-22年稳定(+0.1%),并在2023-24年恢复到+1.7%。

房市

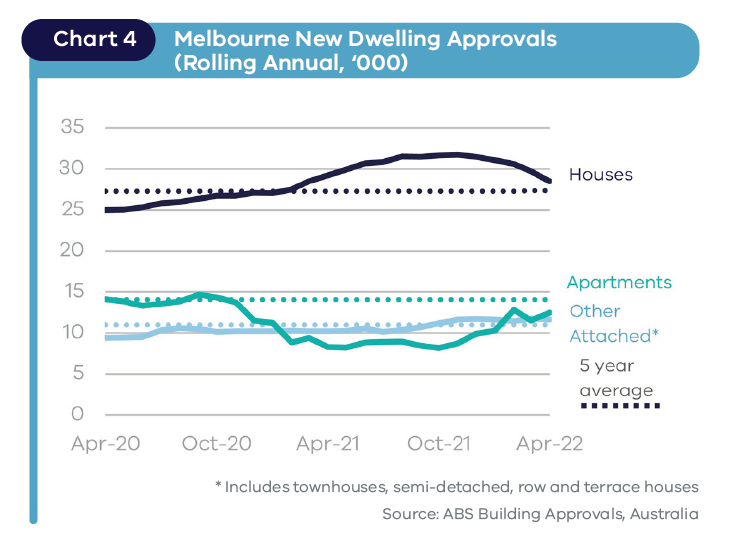

•在整个COVID-19期间,独立式住宅继续表现强劲,观察到的活动水平高于普遍水平(图4)。

•虽然公寓和高密度产品在COVID-19影响期间下降,但新住宅审批(nda)在2022年开始增加。

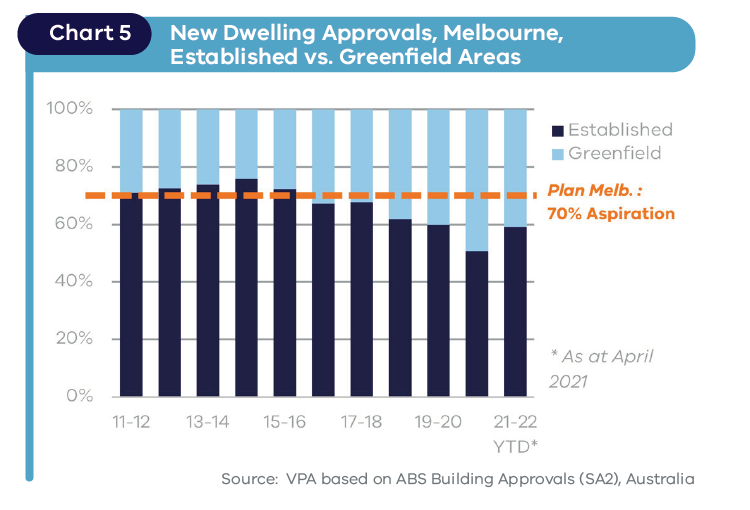

•2月份在已建立的郊区批准了超过4300份nda(墨尔本总数的73%),这是自2017年11月以来的最高月度数据。

•最近在大城市获得的批准增加,尤其是更高密度的批准,支持了墨尔本计划70/30人口增长目标的进展。 (图5)。

第二部分:人口增长与迁移

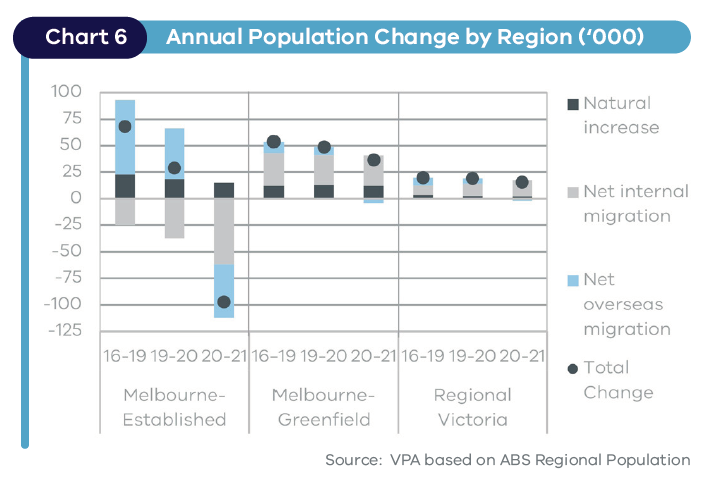

•维多利亚州和住宅用地增长区域保持了与covid -19前水平相似的人口增长水平,只有海外净移民略微减少(图6)。

•区域增长发生在靠近墨尔本的地区(通勤时间在两小时内),从2019-2021年平均增长1.8%,而其他地区仅为0.3%。

•在已建立的墨尔本,人口明显减少,最明显的是在Melbourne,Monash,Brimbank和Boroondara的LGA。

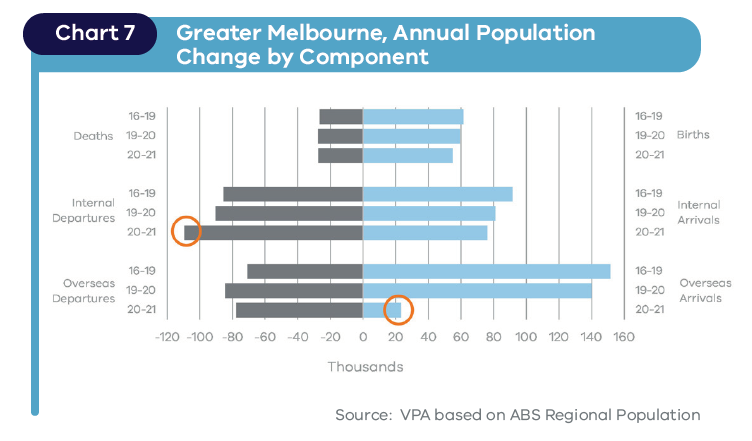

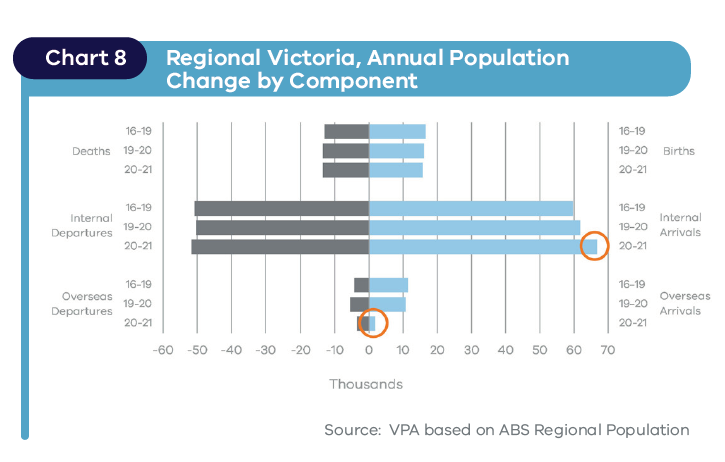

•内部人员流动总量保持强劲,从大都市地区的内部人员流动激增,到各地区的内部人员流动也相应激增(图7和图8)。

第三部分:各地区继续强劲增长,但出现了一些供应挑战

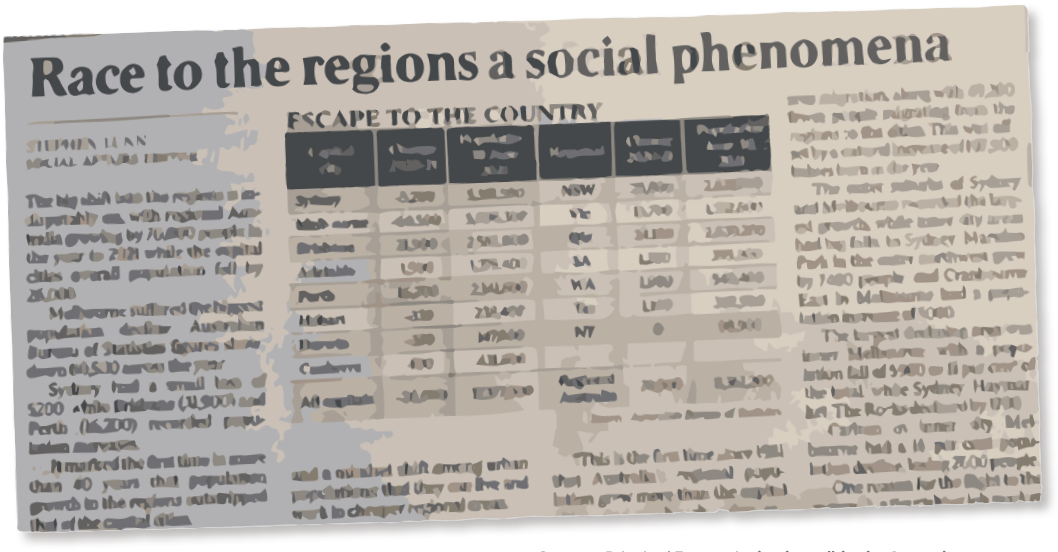

•许多房地产和人口统计评论员认为,这些地区的人口出现了复兴或激增。 虽然区域地区在整个COVID-19期间保持强劲,但在州一级的总人数并不显著。 然而,目前住房短缺的地区正面临进一步挑战。

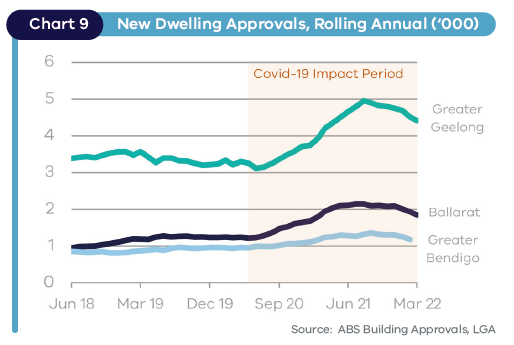

•巴拉瑞特(Ballarat)、本迪戈(Bendigo)和吉隆(Geelong)代表了维多利亚州地区绝大部分的增长,占全年批准总量的44%,约为7,400件(图9)。

•Ballarat、Bendigo和Geelong的活动增加了27%,相对于该州每年记录的69,000个nda,这代表了这三个城市2000个住宅的相对较小的增长。 然而,在分区土地供应有限的地方,特别是在Ballarat和Geelong,这提出了一个更紧迫的挑战。

•在2022年1月的研究季刊中,我们概述了由环境、土地、水和规划部(DELWP)编制的重点区域城市的城市发展计划现状,考虑到近期需求的增加,Ballarat和Geelong的土地供应时间都在7-9年左右或更短。

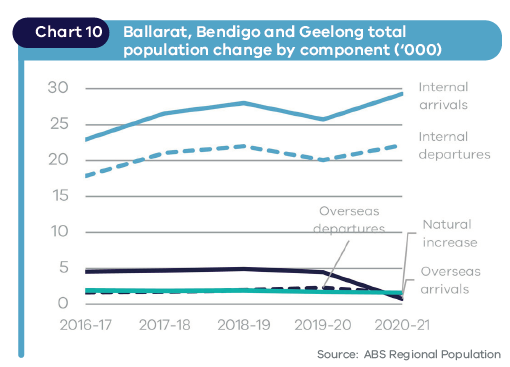

•人口总流动来源(包括自然增长、净国内移民(NIM)和净海外移民(NOM))(图10)突出显示,在2019冠状病毒病影响期内,Ballarat、Bendigo和Geelong的净国内移民增加,国内入境人数的增加速度快于出境人数。

第四部分:建筑活动起重机活动

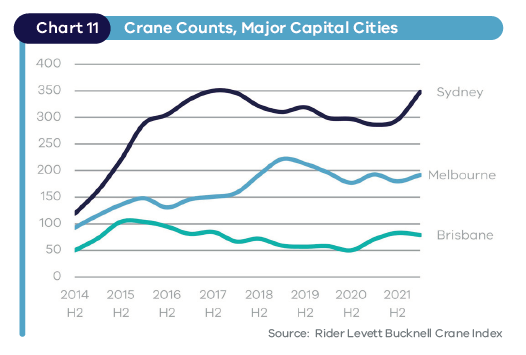

•整个墨尔本的起重机活动保持相对稳定,目前共有192台起重机在工作。

•大多数起重机(约47%)位于市中心地区,历史上市中心地区占了60%以上的起重机活动(图11)。

•这突出表明,除了支持重大市政工程外,中郊区和远郊继续出现规模更大、密度更高的建设项目。

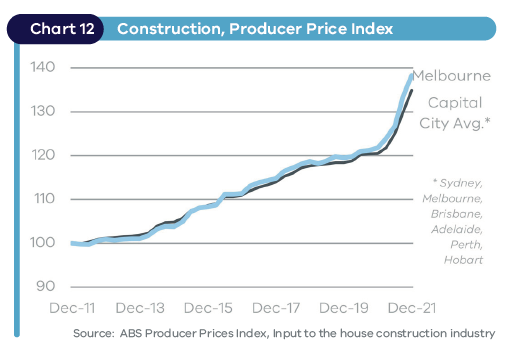

不断上涨的建筑成本继续困扰着房地产业。 ABS最近报告称,在过去一年中,建筑成本增长超过15%(图12),这得益于以下因素:

•材料成本上升,包括木材、木板和细木工(+21%)和“其他金属”产品(+16%)

•劳动力短缺

•供应链约束。

在墨尔本,成本增长略高于首都的平均水平。 鉴于目前围绕全球供应中断的不确定性,预计成本仍将是今年房地产行业的一个关键问题。

除了成本增加之外,供应链的影响也会延迟开发时间,进一步增加开发成本压力。