概述

我们看到,随着卖家在复活节前的超级周六(Super Saturday)涌入市场,拍卖量有所上升。今年到目前为止,参加拍卖的房屋数量超过了其他任何一周。

但在4月的剩余时间里,由于我们要度过复活节假期和澳新军团日,买卖双方可能都不那么活跃了。接下来是即将到来的联邦选举。

我们迄今看到的许多交易活动,可能都是由在大选和加息前进行交易的紧迫性推动的。

展望未来,鉴于较低抵押贷款利率的好处已经转化为更高的房价,过去一年的房价飙升还会带来一些不利因素,使房价继续放缓。自去年以来,新抵押贷款的平均利率已经上升,随着利率上升,偿还成本变得更高,住房负担能力将会恶化。

随着市场活动放缓,搜索量继续下滑

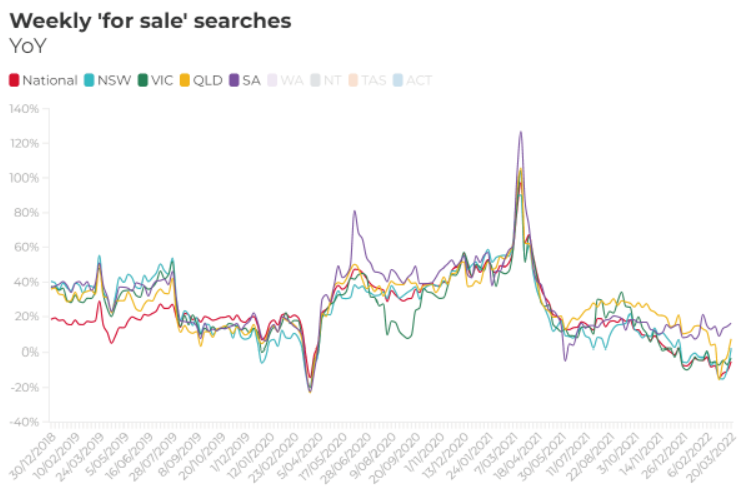

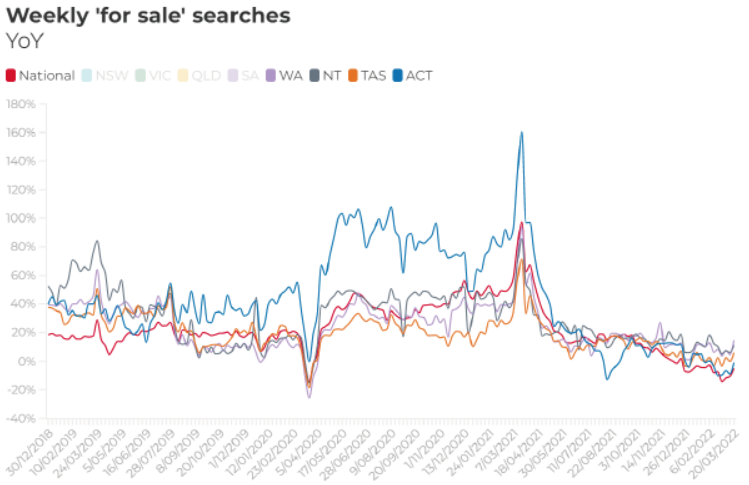

在全澳大利亚,2022年3月的搜索量环比下降8%,同比下降11%。

按月计算,每个州的搜索量都有不同程度的下降。月度搜索量降幅最大的是昆士兰(下降15%)和新南威尔士州(下降11%)。由于东海岸受到严重洪灾的影响,以及维多利亚州、南澳大利亚州、澳大利亚首都领地和塔斯马尼亚州的长假,3月份的搜索工作可能会受到一些干扰。

每周搜索“待售”

与2021年3月相比,一些州的年度搜索量也有所下降。同比搜索量下降最多的是新南威尔士州(下降10%),堪培拉(下降7%)和维多利亚(下降5%)。与去年三月份相比,西澳(13%)、南澳(7%)和北领地(7%)的搜索量仍然较高。

每周搜索“待售”

联排别墅咨询卷土重来

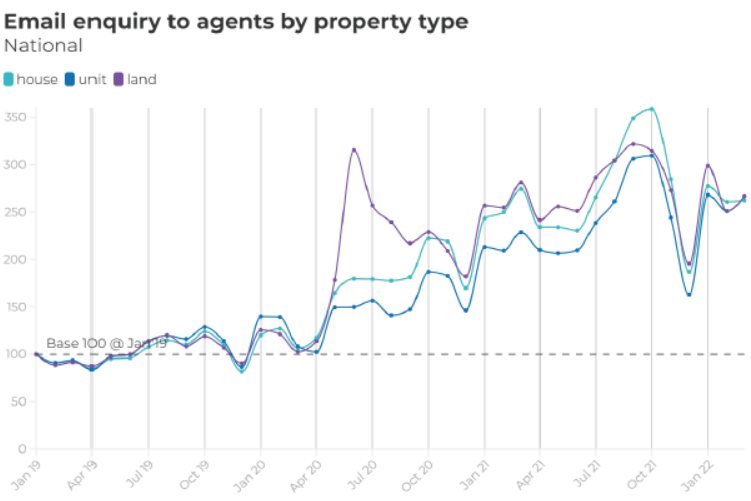

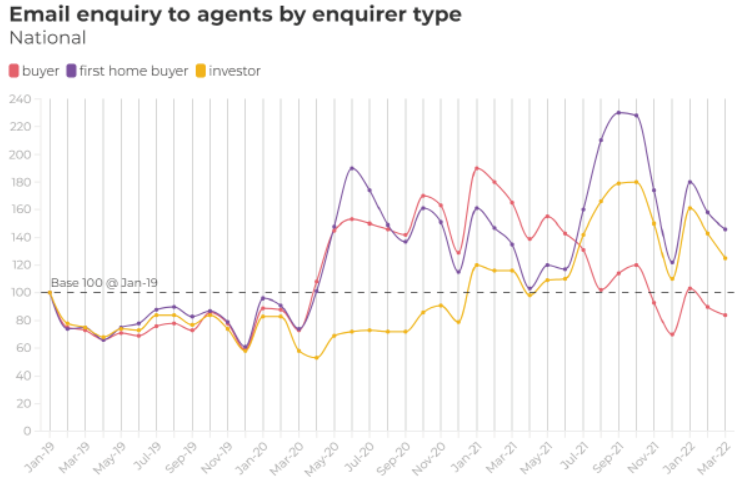

2021年10月,realestate.com.au上待售房产的询价创下历史新高。自那时以来,随着COVID-19限制的放松——这意味着潜在买家可以自由查看房屋——在realestate.com.au上向房地产中介发送的电子邮件查询数量从2021年的高位大幅下降。

这种较低水平的电邮查询量一直持续到三月。自去年的峰值以来,通过realestate.com.au向所有房产中介发送的电子邮件查询量下降了22.1%。

尽管如此,在2022年3月,每种类型的豪宅(0.6%)、联排别墅(6.2%)和土地(6.3%)的问询量均较2月有所增加。整体而言,所有物业类型的询价量环比上升2.8%,较去年3月上升1.5%。

在这里,与去年同期相比,联排别墅咨询量保持了整体问询量的上升。与2021年3月相比,房屋和土地的问询量(下降4.4%)和土地的问询量(下降5.1%)均有所下滑,但单位问询量同比增长16.6%。

以电邮向物业代理咨询物业类别

随着搜索和问询量的减少,以及HomeBuilder的退出,空置土地问询量的进一步下降也就不足为奇了,因为许多潜在买家现在已经购买了房产,而住房建设成本也变得越来越昂贵。

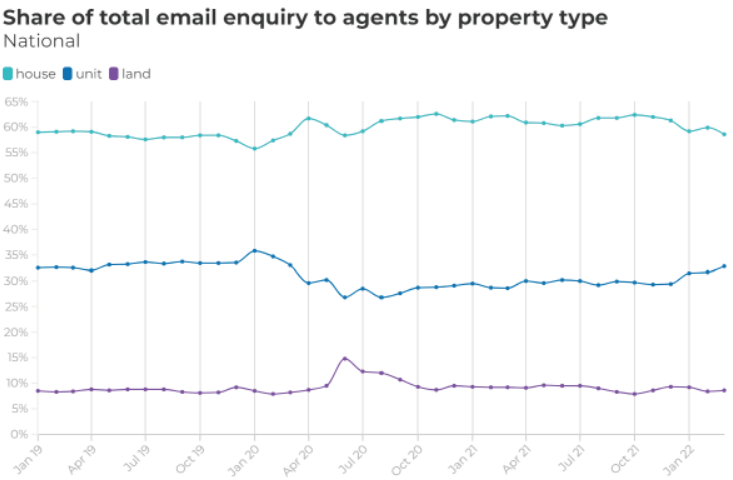

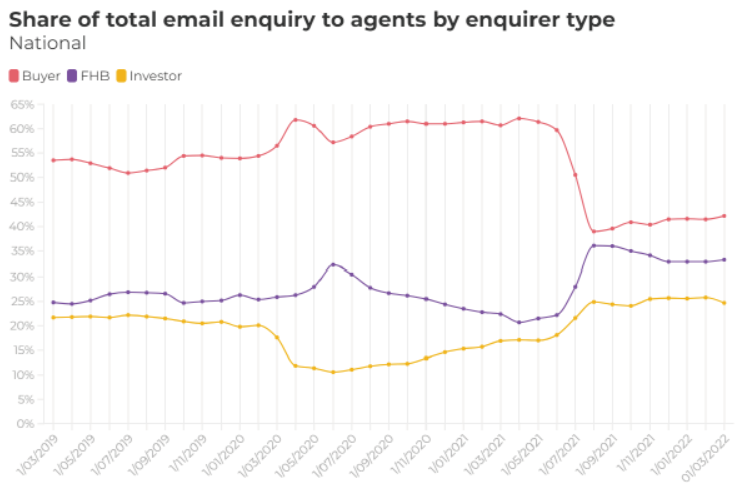

从查询所占比重来看,住宅(58.6%)仍然是最主要的查询类型,其次是住宅(32.8%),其次是土地(8.6%)。

查询的单位份额继续增加。今年3月,问询比例达到了自2020年3月大流行开始以来的最高水平(32.8%)。

房价相对于单价的溢价达到了历史新高,在住房偏好方面,疫情推动了我们所见过的最大转变之一。但随着信贷条件收紧,移民正常化给内城租赁市场带来了新的压力,随着潜在买家(自住者、投资者和首次置业者)寻找更负担得起的选择,询价的比例正在上升。

按物业类别向代理人发出的电邮查询所占的百分比

投资者和首次购房者的购房兴趣仍高于疫情前的水平,而自住购房者的询盘则出现下滑

2022年3月,各类买家对房地产中介的问询量继续下滑,较2月份环比下降8.6%。

整体而言,各类买家的询盘量较去年同期下降26.5%。考虑到现在所有的州都可以亲自上门检查,这种高基数效应可能是减缓电子邮件查询速度的一个因素。

上月自住置业人士的谘询量较去年同期下降7.1%,较去年同期下降49.0%。整个3月,首套房买家(下降7.5%)和投资者(下降12.5%)的问询量也有所下降,但仍高于2021年3月的水平和疫情爆发前的水平。

通过电子邮件咨询代理人的询问者的类型

2022年3月的首次购房者询价比去年3月高8.8%,但比2021年9月的峰值下降了36.3%。随着激励措施到期,以及房价上涨增加了首次购房者的存款门槛,这是可以预期的。

2022年3月的首次购房者询价比去年3月高8.8%,但比2021年9月的峰值下降了36.3%。随着激励措施到期,以及房价上涨增加了首次购房者的存款门槛,这是可以预期的。

尽管如此,首次购房者仍较疫情前活跃,问询量略高于平均水平的1.5倍。

与此同时,自住购房者的问询量有所下降,比大流行前的水平下降了4.4%,但投资者的问询量也更高,仍然是大流行前水平的1.5倍。

向代理人提出的电子邮件查询的查询者类型所占的份额

每个网站的浏览量在本月有所下降,但仍高于平均水平

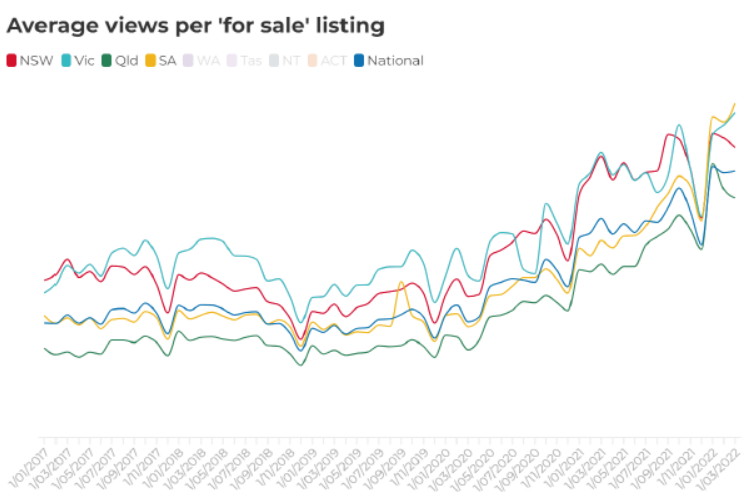

去年大部分时间,每套挂牌的成交量都创下历史新高,这既反映出买家的兴趣非常高,也反映出待售存量相对较低,尤其是在偏远地区。

对买家来说,好消息是,自去年春季以来,我们继续看到更多的待售库存进入市场。这种增加的选择继续缓解了之前每个列表的访问量的持续增长。

2022年3月,每家上市公司的访问量环比下降1.2%,目前比2022年1月的历史高点低1.8%。不过,在全国范围内,每套房源的浏览量仍比去年同期高出24.3%。

根据realestate.com.au上每套房产的浏览次数,澳洲各地的需求仍然强劲,但在除维州、南澳和西澳以外的所有州,需求已经从历史高点回落。在维州,3月份每个上市网站的浏览次数环比上升2.7%,创下历史新高,比去年3月份的水平高出15.2%。

在墨尔本,每个列表的浏览量也创下了历史新高,环比上升3.2%。在维州偏远地区,房价较历史高点回落了10.9%。在阿德莱德,每个上市网站的浏览量也创下了新的纪录,在2022年3月同比增长2.9%,比去年同期增长64.6%。

“待售”列表的平均浏览量

其中,北领地(下降8.6%)、昆士兰(下降6.1%)、堪培拉(下降5.9%)和新州(下降5.1%)的月浏览量下降幅度最大。

尽管近期各上市网站的浏览次数有所下降,但除大悉尼外,GCCSA各地区的浏览次数均高于去年同期。在悉尼,市场上现有股票的正常化和新股上市的强劲势头,正在缓解去年大部分时间的供需失衡。在2022年3月下滑3.2%后,目前每家上市公司的浏览量同比下降了8%。

南澳偏远地区(90.7%)、阿德莱德(+64.6%)和昆州偏远地区(49.3%)的访问量同比增幅最大。

我们预计,随着新股进入市场的数量增加,对新股上市的看法可能会继续从历史高位回落。

“待售”列表的平均浏览量

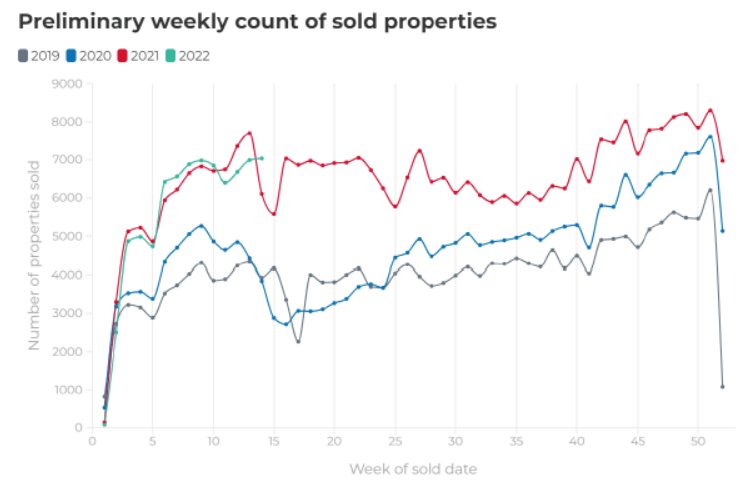

销量从创纪录水平下降,但到目前为止仍与2021年持平

在全国范围内,销量的跟踪速度与2021年前14周非常相似,但总销量已从2021年12月的峰值水平下降。

今年迄今为止的初步周销量仅比2021年同期下降1%,仍比2020年同期高39%。许多人预计利率将在今年晚些时候上调,这可能会让买卖双方都产生一些紧迫感。

然而,并不是每个州都能跟上去年的初步销量。今年迄今为止,与去年同期相比,维州(下降3%)、塔州(下降7%)和新州(下降8%)的销量开始放缓。

已售物业的初步每周统计

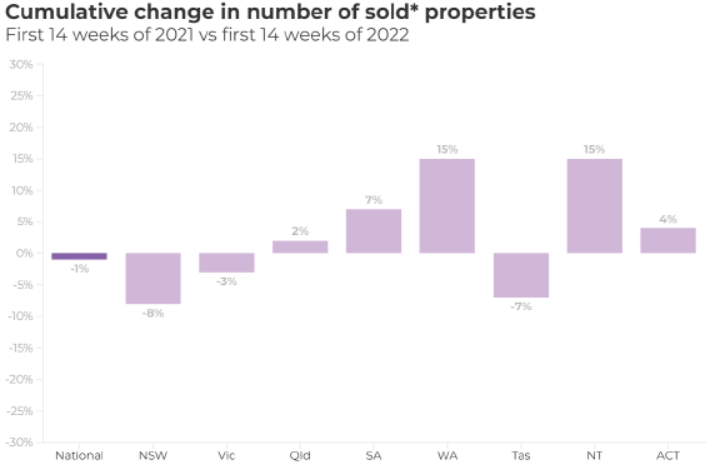

然而,到目前为止,他们在堪培拉(4%)、北领地(15%)、昆州(2%)、南澳(7%)和西澳(15%)的增长速度超过了去年同期。在珀斯、阿德莱德、布里斯班和达尔文等首都城市,销量增长最为显著。

布里斯班和阿德莱德的需求仍比大城市强劲,这得益于相对的负担能力优势和强劲的州际需求。随着边境限制的放松,西澳出现了一系列活动。国有经济继续全速发展,推动了工人对住房的需求,而租赁市场仍然紧张。

在整个澳大利亚,2022年3月的销量比去年同期下降了5.6%。按州划分,存在一些相当大的差异。西澳、北领地及南澳的销售额分别较去年同期增长16.3%、13.3%及9.9%。新州和维州的销量同比分别下降了13.9%和6.5%。

已出售物业数量的累计变化

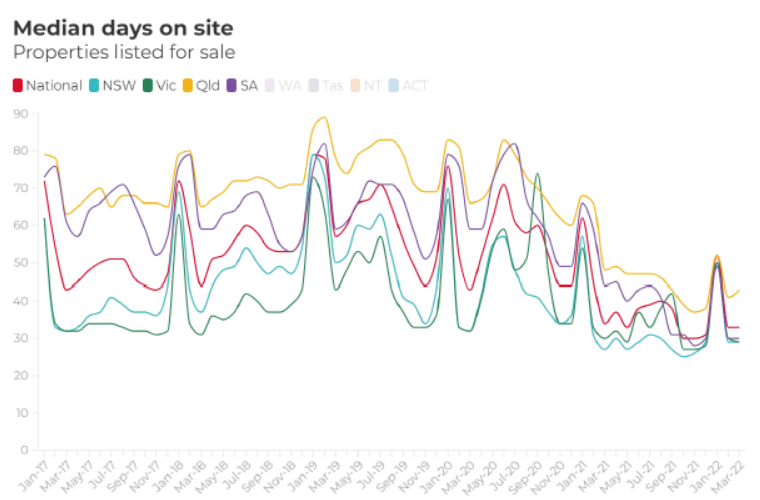

房产在全国销售迅速

2022年3月,一处房产在realestate.com.au上挂牌的天数中值为33天,低于2月份的35天。

除了悉尼、墨尔本、霍巴特和达尔文之外,GCCSA每个地区的房产销售天数都从去年的历史低点攀升,但大多数地区的房产销售速度仍比去年3月更快。

在每个州的区域内,房产的销售速度都比2021年3月更快。

在全国范围内,与2021年3月相比,2022年3月待售房产的现场支出减少了一天。其中最引人注目的是南澳偏远地区和北领地偏远地区,与去年同期相比,这两个地区的房产挂牌出售的时间分别减少了73天和75天。在2022年3月,这两个地区的物业在现场的时间分别下降了60天和18天。

整个3月,与2月相比,现场时间降幅最大的是北领地(下降25天)、西澳(下降15天)和昆州(下降7天)。2022年3月,堪培拉地区的房产继续以最快的速度销售,现场平均销售时间仅为24天。

现场天数中位数

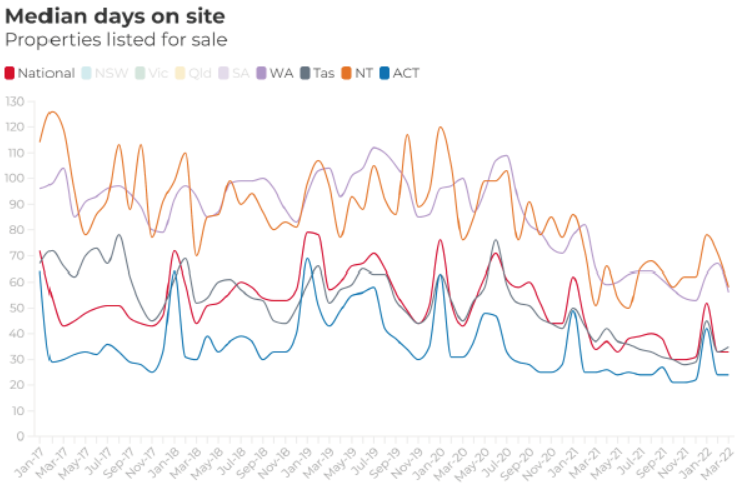

我们预计,今年卖家挂牌意愿的增强,应该意味着更多的选择,以及供需平衡的改善。

我们已经看到,2021年底的新上市和拍卖数量的强劲势头延续到了2022年初。部分原因可能是去年封锁期间卖家计划中断,而其他人则认为,鉴于近期价格上涨、需求上升和即将加息,现在是出售的时候了。随着供应的增加和竞争对手的减少,预计今年现场的天数将会增加。

现场天数中位数

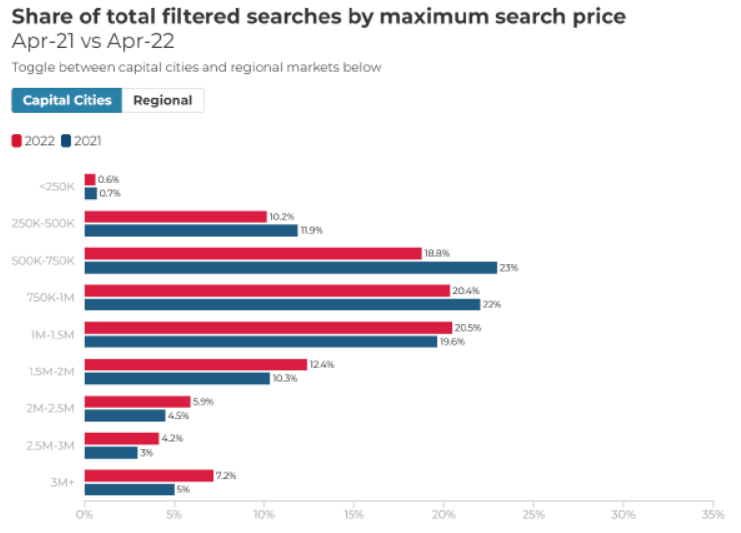

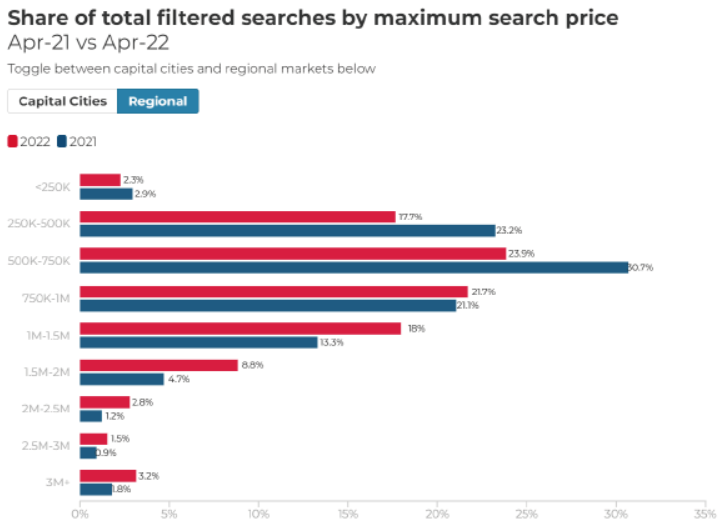

高价房产搜索越来越受欢迎

这是30多年来房价增长最快的一年,意味着潜在买家正在寻找更高的价格点。

2022年3月,在加起来的首都城市中,50.1%的搜索对象是价格超过100万澳元的房产,较2月上升了0.4个百分点。一年前,这一比例为42.3%。

与首都城市相比,希望在偏远地区购买房产的买家仍在寻找更实惠的房产,但即便如此,自疫情爆发以来,搜索标价超过100万

澳 元的区域房产的比例几乎增加了两倍。这一数字在3月份又上升了1.1个百分点,达到34.3%,而去年同期仅为21.9%。

在2022年1月的所有首都城市中,39.1%的人搜索价格在50万澳元至100万澳元之间的房产,而去年同期这一比例为45.2%。

按最高搜索价格计算的总过滤搜索份额

不出所料,随着住宅价格的上涨和高价搜索的增加,50万澳元以下的搜索份额大幅下降。从2021年3月到2022年3月,在首都城市和偏远地区,50万澳元以下的房产的搜索量有所下降。2022年3月,只有10.8%的人在首都寻找价格低于50万澳元的房产,而去年同期这一比例为12.6%。2020年2月,这一比例为16.5%。

在偏远地区,50万澳元以下的搜索量从一年前的26.2%降至19.9%。

潜在购房者的需求有所放缓,但依然强劲;尽管固定利率已开始攀升,但借贷成本仍较低。房价上涨的速度正在放缓,但随着几十年来最热门的房地产市场推动全澳大利亚的房价走高,预计高价搜索的数量将进一步增加是合理的。

按最高搜索价格计算的总过滤搜索份额

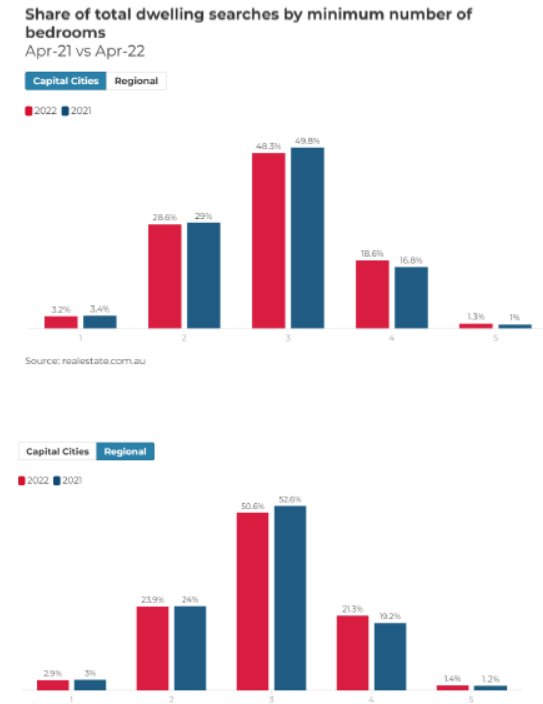

寻找房产的人继续寻找有三个或更多卧室的房子

大多数寻找房产的人继续寻找至少有三间卧室的房子。

2022年3月,在realestate.com.au网站上,首都各城市68.2%的过滤搜索结果是至少有三间卧室。

这一趋势在偏远地区也有所体现,73.2%的过滤搜索结果是三室以上的住房,比2月份上升了0.5个百分点,也高于去年3月份的72.9%。

尽管价格上涨,但空间仍将是许多买家的重要因素。鉴于封锁的经历和COVID-19导致人们倾向于更大的住房,我们预计对更大的房产的需求可能仍然很大,这是出于在家工作和生活方式的原因。

然而,随着投资者活动的增加,我们可能会看到人们对小型住宅的兴趣重新燃起,尤其是在首都城市。

按最小卧室数计算的住宅搜查总数的份额